El Rabobank advirtió que la rentabilidad de los tambos argentinos ‘está bajo presión’

El banco nerlandés relevó al situación de los principales países ‘lecheros’ y llamó la atención por la suba de costos en Argentina. Punteo por países y proyecciones.

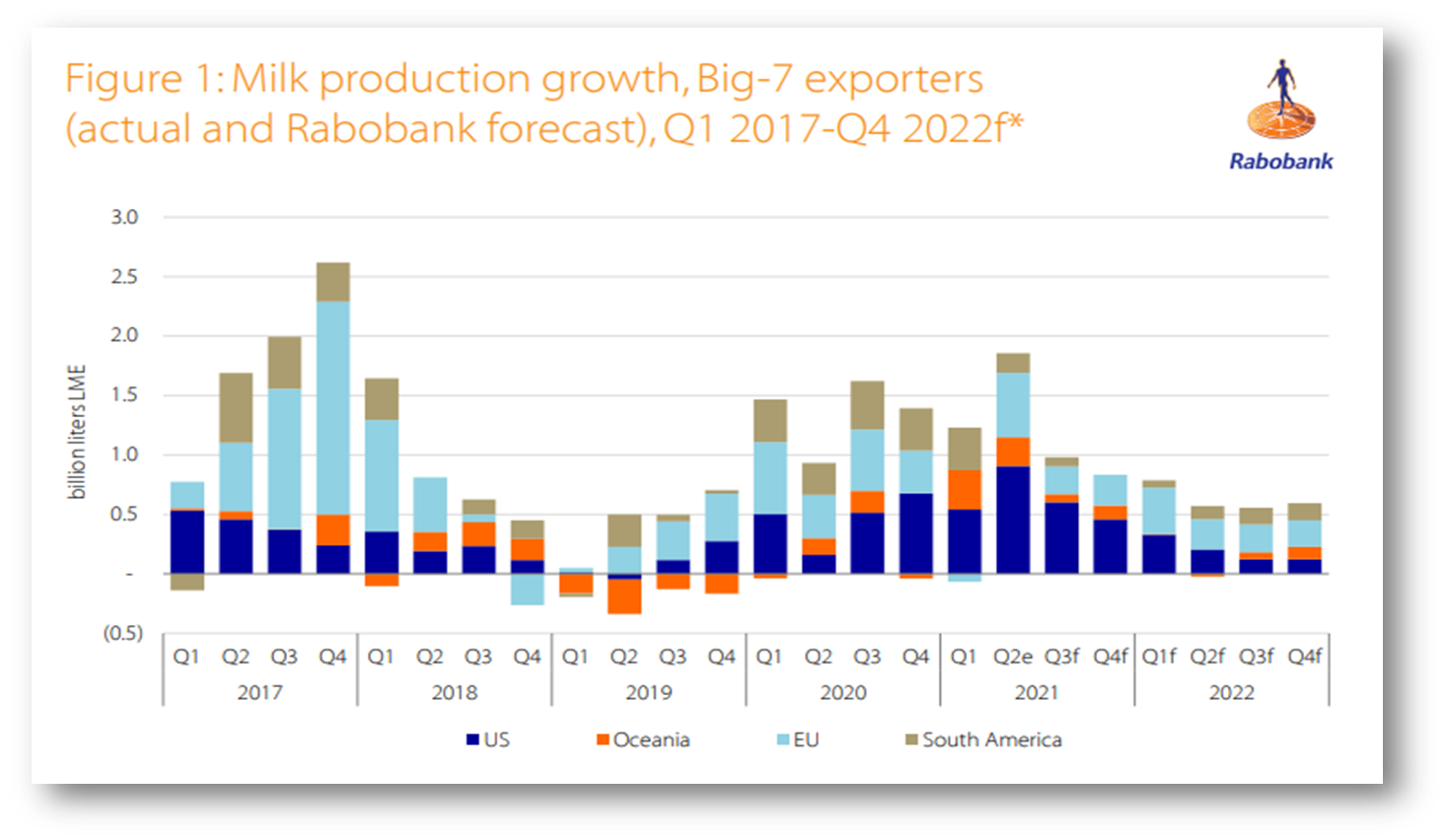

En Buenos AIres se observa en cambio de tendencia en la producción de leche.

BUENOS AIRES (NAP). En general, “los precios de la leche en las explotaciones agrícolas son generalmente altos en gran parte del mundo, pero el aumento de los costos de los insumos y el riesgo a la baja en los precios de la leche están generando preocupación a muchos productores”.

Así arranca un informe del banco de inversión nerlandés Rabobank, que releva la situación de los principales países el mundo productores de leche.

Para el capítulo argentino, el Rabobank advirtió que “la rentabilidad de los productores lecheros está nuevamente bajo presión debido a que los precios en tranquera se han desacelerado por debajo de la inflación general del IPC (índice de precios al consumidor)”.

“Esto está contribuyendo a una ralentización del crecimiento de la producción de leche. Según las estadísticas oficiales, aumentó un 4% durante el primer semestre de 2021, en comparación con el mismo período de 2020, y los márgenes de los productores habían mejorado así como las condiciones climáticas, que se mantuvieron favorables.

“Sin embargo -se apuntó en el informe-, la ralentización de la producción de leche se está intensificando y es posible que se produzcan descensos en algunos meses durante el tercer y cuarto trimestre”.

En este oden, Rabobank proyectó para Argentina “un crecimiento general de la producción de leche de alrededor del 2% en 2021, en comparación con 2020 con un segundo semestre de 2021 mucho más débil”.

Argentina ahora está experimentando condiciones más secas. Y la sequía en Brasil también está afectando los niveles de las vías fluviales y agregando costos logísticos a los productores de granos. El tiempo seco ha reducido la calidad de los pastos en algunas regiones productoras de lácteos, lo que ha añadido una mayor dependencia de los alimentos concentrados complementarios.

Los alquileres de la tierra han disminuido levemente debido a que los precios internos de la soja han disminuido desde los máximos registrados en mayo, aliviando en parte algunos costos para los productores. Aproximadamente la mitad de toda la tierra destinada a la producción lechera se alquila en Argentina, y los alquileres deben pagarse en términos equivalentes a la soja. Por lo tanto, las recientes caídas en los precios de la soja son bienvenidas, tanto para los costos de alimentación como para el alquiler de tierras.

Mientras el peso argentino sigue perdiendo valor en el mercado paralelo y se acerca a los $ 180 por dólar, el tipo de cambio oficial permanece artificialmente fuerte a $ 100 pesos por dólar. Esto impacta en los costos de insumos importados como fertilizantes. De todos modos, eso castiga a los exportadores, con menos pesos generados por cada dólar de lácteos vendido internacionalmente.

Un resumen del informe por países, publicado por el Observatorio de la Cadena Láctea Argentina, es el siguiente

– Los productores de leche de EE. UU. ya están experimentando precios de la leche relativamente más bajos después de una año de fuerte crecimiento de la producción, que condujo a un mercado de la leche saturado.

• Las interrupciones de la logística están generando costos más altos, pero no afectan la oferta y la demanda subyacentes fundamentales. Las exportaciones se han mantenido fuertes durante la pandemia y los compradores se han vuelto más oportunistas, abasteciéndose de forma preventiva de productos cuando hay contenedores disponibles. Sin embargo, a largo plazo, estos costos se sumarán y potencialmente frenarán la demanda.

• Se espera que una desaceleración en la demanda de importaciones de China comience en la segunda mitad de 2021 y podría afectar los precios mundiales de los productos lácteos. La oferta está superando la demanda en China, con un crecimiento de la producción nacional combinado con crecientes inventarios. Estos factores apuntan a la posibilidad de un período de reducción de existencias a finales de este año y en 2022.

• Los precios mundiales de los productos lácteos han caído durante el segundo trimestre y se espera que se comercialicen dentro de un rango estrecho hasta el cuarto trimestre de 2021. A partir de 2022, el riesgo de caída es más probable si los importadores no logran absorber la reducción de la demanda de China.

Mercados lácteos regionales

Estados Unidos

La presión persistente en los márgenes ha interrumpido una racha de un año de aumento del número de vacas. Con una perspectiva sombría para los concentrados, podrían estar en camino nuevas disminuciones.

Unión Europea

Rabobank anticipa un modesto crecimiento de la oferta de leche en el segundo semestre de 2021 con precios relativamente estables y una demanda interna firme.

Nueva Zelanda

La temporada ha tenido un comienzo fuerte y temprano. Se espera que un final de temporada más débil se traduzca en un crecimiento de la producción sin cambios en comparación con el año pasado.

Australia

La producción de leche se dirige hacia un pico de primavera favorable, junto con márgenes agrícolas positivos.

Sudamerica

Los desafíos relacionados con el clima y el aumento de los costos de los insumos están reduciendo los márgenes de los productores, lo que provoca una desaceleración del crecimiento de la producción.

China

Rabobank pronostica menores importaciones interanuales en el segundo semestre de 2021 y todo 2022, debido a la creciente producción nacional y las abundantes existencias.

Que mirar de lo que queda del 2021

-La inflación está presionando las cadenas de suministro y los márgenes

-Las empresas lácteas y alimentarias están experimentando precios inflacionarios más allá de los insumos lácteos. Los costos y las interrupciones se sienten en todo, desde la energía hasta el empaque y la mano de obra. Eventualmente, a medida que estos precios se muevan hacia el consumidor, la demanda puede verse afectada negativamente.

-Apetito por las importaciones chinas

Parece probable una desaceleración en las necesidades de importación de China, en algún momento de la segunda mitad de 2021. Si la demanda de importaciones chinas se ralentiza, la acumulación de inventarios y la presión a la baja sobre los precios de las leches en polvo pesará en los mercados lácteos mundiales. Los participantes del mercado seguirán de cerca cualquier desviación de las expectativas fuera de China.

-Corrección del precio de la leche

Los precios mundiales de las materias primas lácteas bajaron durante el segundo trimestre con el potencial de un mayor riesgo a la baja hasta fin de año. Estos valores más bajos de los productos básicos finalmente se transferirán a los controles de la leche.

-Pico de primavera de Nueva Zelanda

La temporada de Nueva Zelanda ha tenido un comienzo fuerte y bien posicionada para un año fuerte y rentable. Parte de esto se debe a un inicio temprano de partos para evitar el riesgo de condiciones climáticas adversas más adelante en la temporada. Sin embargo, no se puede descartar por completo un riesgo meteorológico.

-Disminución del apoyo del gobierno

El apoyo del gobierno, que va desde el estímulo fiscal hasta la compra de productos básicos o la ayuda al almacenamiento, fue prominente en la ola inicial de Covid. A medida que aparezcan nuevas variantes y se produzcan brotes adicionales, se espera que la ayuda gubernamental sea menos próxima. Esto será especialmente importante vigilarlo en las economías emergentes, donde podrían producirse tensiones económicas duraderas.