Trigo: Con el arranque de la cosecha y la mejora del clima, los precios muestran una tendencia a la baja

En el mercado local, el valor del trigo continúa por un sendero negativo que se convalida a partir de un mayor volumen operado, tanto en el físico como en el de futuros. En Chicago, sorprendieron las condiciones de los cultivos de invierno.

(NAP) En los últimos días, la operatoria por trigo de la campaña 2024/25 muestra tímidamente algunas señales de activación, lo que se explica en parte por el avance de cosecha en el norte de e acuerdo con los datos aportados por la nuestro país.

(NAP) En los últimos días, la operatoria por trigo de la campaña 2024/25 muestra tímidamente algunas señales de activación, lo que se explica en parte por el avance de cosecha en el norte de e acuerdo con los datos aportados por la nuestro país.

De acuerdo con los datos publicados por la SAGyP, en el trascurso de las última semana, la cosecha de trigo en la provincia del Chaco, alcanzó un 30% del área; en Santa Fe, con el inicio de las labores en los departamentos del centro y un franco avance en los del norte; en Santiago del Estero, con entre 25 y 30% de avance en los diferentes departamentos, y en las provincias del NOA, se avanzó en un 33% de la superficie sembrada.

La comercialización

Según los datos del Monitor del Comercio Granario, hasta el 30 octubre se negociaron cerca de 808.000 toneladas de trigo de nueva cosecha, lo que marca un crecimiento de casi 80% con relación al volumen operado en septiembre y el tercer mes consecutivo con crecimiento, consigó la Bolsa de Comercio de Rosario (BCR).

Sin embargo, este registro queda muy por detrás de lo observado en mayo, cuando se comercializaron cerca de 1,6 Mt, un 41% del volumen total acumulado en operaciones por el trigo de nueva cosecha.

En aquel momento, las ventas fueron incentivadas por los atractivos precios presentes en el mercado, cuando a partir de un fuerte aumento de las cotizaciones en Chicago, el trigo superó los USD 250/t.

Este aumento para el mes de octubre estuvo motorizado por el crecimiento en la operatoria durante la segunda parte del mes y principalmente en los últimos días.

El 15 de octubre se tuvo el día de mayor actividad desde el 20 de mayo, con más de 135.000 toneladas comercializadas de las cuales más de un 92% correspondieron a operaciones a fijar. Después de ese día, el volumen promedio diario creció, pasando de alrededor de 15.000 (durante la primera parte del mes) a cerca de 45.000 toneladas. En esta semana, la operatoria volvió a dar un salto con un promedio de 80.000 toneladas diarias.

El 15 de octubre se tuvo el día de mayor actividad desde el 20 de mayo, con más de 135.000 toneladas comercializadas de las cuales más de un 92% correspondieron a operaciones a fijar. Después de ese día, el volumen promedio diario creció, pasando de alrededor de 15.000 (durante la primera parte del mes) a cerca de 45.000 toneladas. En esta semana, la operatoria volvió a dar un salto con un promedio de 80.000 toneladas diarias.

En el décimo mes del año, se observó también un aumento en la proporción de los negocios realizados con precio hecho. Después de mayo, donde los precios atractivos incentivaron los negocios y más de un 80% habían sido con un valor fijado, en los meses siguientes la situación fue la contraria.

Entre junio y septiembre, el 80% de las operaciones por trigo de nueva cosecha se realizaron a fijar. Este mes, un 43% de los negocios fueron pactados con precio en firme.

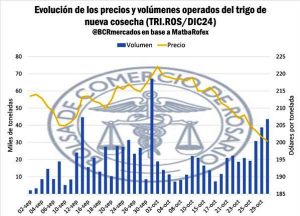

En el mercado de futuros se vio una reactivación de los volúmenes operados.

Después del pico que se presentó sobre finales de septiembre y principios de octubre, donde los volúmenes aumentaron acompañando un máximo en los precios desde junio y se situaron en por encima de las 25.000 toneladas diarias en promedio, el mercado se enfrío y el promedio de operaciones cayó a menos de 14.000 toneladas por día.

Durante la semana pasada comenzó el repunte, volviendo a superar las 100.000 toneladas operadas y marcando un promedio diario de más de 20.000. Pero la recuperación se consolidó esta semana, donde en los primeros 3 días se superó el volumen operado en la semana previa y el promedio diario se incrementó 85%, superando las 37.000 toneladas.

Esta reactivación se dio en un contexto de baja de precios. Como consecuencia de las mejoras climáticas de las últimas semanas, el comienzo de la cosecha en el norte del país y en un contexto donde la exportación se encuentra con márgenes negativos los precios mostraron una clara tendencia bajista. En las últimas dos semanas, el precio del futuro de trigo de Matba-Rofex con vencimiento en diciembre, cayó 7,2% y ajustó en USD 200,4/t el pasado miércoles.