Se retraen las compras de trigo nuevo

Mientras, continúa bajando la condición y el rinde del cereal en la zona núcleo. Septiembre arranca con una coyuntura triguera presionada por todos los frentes.

ROSARIO (NAP) Luego de trascurrido los primeros 10 días del noveno mes del año, el cultivo de trigo aparece jaqueado por varios frentes a nivel local y en el internacional.

ROSARIO (NAP) Luego de trascurrido los primeros 10 días del noveno mes del año, el cultivo de trigo aparece jaqueado por varios frentes a nivel local y en el internacional.

Es que existen a la fecha, varios fenómenos que se conjugan para presionar al cereal. Por un lado, en Argentina, se observa una retracción en la campaña 2022/23, en términos de producción y de consumo, en tanto que los precios están condicionados aún más por factores globales.

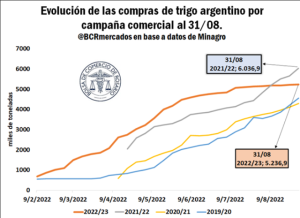

Sí se tiene en cuenta la contribución que hace el trigo argentino al abastecimiento mundial, en el mercado global se observa que las compras de trigo se estancaron respecto a la campaña 21/22 y pierden ritmo

Las compras

Al 31 de agosto, los datos arrojan un valor de compras internas y DJVE por 5,23 Mt, frente a las 6,03 Mt exhibidas en el ciclo anterior.

Desde fines de agosto y principio de septiembre, se ingresó en la etapa crítica de la definición del rendimiento para los trigos sembrados tempranos, sembrados en mayo.

En este sentido, la campaña fina viene con pronósticos desalentadores en torno a las precipitaciones y a la profundización de la tercera Niña que proyecta pocas lluvias hasta noviembre. Una helada reciente agravó la situación de los cultivos en la zona agrícola núcleo. Se espera el resultado de hojas nuevas.

No obstante, el problema es que el efecto de la helada fue en contraposición a lo ocurrido en la semana anterior, en donde hubo días de altas temperaturas que alcanzaron los 30 grados.

Las proyecciones para la actual campaña 2021/22 y para del ciclo 22/23, la proyección del rinde caer a los 31 qq/ha. A ello se suman menores exportaciones y un stock final disminuido que totalizaría 1,6 Mt, por debajo de las 2,9 Mt del ciclo anterior.

Cae la condición del cereal

Según Guía Estratégica para el Agro (GEA), esta semana hubo un quiebre en el trigo y cayó la condición del cereal en la región núcleo.

Los especialistas indican que en los últimos días se nota un marcado aumento de los cuadros regulares y malos, subiendo estos un 15%.

También, desaparecieron los que estaban en excelentes condiciones. Hoy el 10% esta malo, el 30% regular, el 35% bueno y el 25% muy bueno.

El informe de GEA indica que la merma de calidad se produce por altas temperaturas y una falta de agua que las recientes heladas complicaron aún más.

En la zona núcleo el 70% de los suelos presenta síntomas de sequía

El mejor panorama es para el departamento de El Trébol, donde el 50% de los cuadros están buenos y el otro 50% muy buenos, efecto de las buenas lluvias y manteniendo así el potencial de rinde.

Respecto a la zona núcleo en general, la situación está atravesada por el 70% de los suelos bajo sequía y también temperaturas muy elevadas que alcanzaron hasta los 30°C de máxima y siguen acentuando la desecación de los suelos. En Córdoba son necesarios entre 120 y 140 mm y en el resto de la zona entre 100 y 120 mm.

Por otra parte se prevén precipitaciones inferiores a las normales para el trimestre septiembre/ noviembre en el NEA, Santa Fe, centro y este de Córdoba y Santiago del Estero, Buenos Aires, La Pampa, Cuyo y Patagonia.

Por otra parte se prevén precipitaciones inferiores a las normales para el trimestre septiembre/ noviembre en el NEA, Santa Fe, centro y este de Córdoba y Santiago del Estero, Buenos Aires, La Pampa, Cuyo y Patagonia.

El panorama se ve potenciado si se tienen en cuenta las temperaturas esperadas. En el caso de las temperaturas medias del trimestre se prevén en el rango superior a lo normales sobre la mayor parte del territorio.

No se descarta un menor uso de insumos por parte de los productores

La nueva cosecha tendrá como factor común un cultivo con daño en su rendimiento, lo que hará que los precios reaccionen de manera alcista, y a esto se le suma la situación referente a la segunda fertilización del trigo. Este aspecto afecta directamente al cereal.

Con un escenario de sequía y costos altos, es probable que los productores disminuyan el uso de insumos, principalmente fertilizantes ya que estos además han encarecido su valor y presionan al alza los precios del grano.

Ahora bien, para el trigo el fertilizante es aún más importante ya que se utiliza por segunda vez en el proceso de refertilización que actualmente está severamente complicado por la escasez de agua, necesaria para que el desarrollo del trigo termine con una calidad de proteína superior.

Por los precios el trigo bajo la lupa

En el mercado internacional, el trigo está bajo la lupa, porque se comenzó a evaluando la cosecha del hemisferio norte y el resultado de los principales productores y exportadores, sumado al difícil contexto ruso ucraniano que amenaza nuevamente con los stocks mundiales.

Rusia acusó este miércoles a las naciones europeas de actuar en contraposición al acuerdo firmado con la ONU y Turquía, respecto de los destinos a los que el grano ucraniano se exporta y alega que no se envían en grandes cantidad a los países más necesitados, por lo que esta noticia tensó el precio del trigo que subió en los mercados como respuesta a una futura menor disponibilidad del cereal, si se decide volver a interrumpir el suministro en el Mar Negro.

La contrapartida en la región viene de la mano de la Unión Europea; según los datos publicados por la Comisión Europea el martes las ventas externas de trigo blando de la campaña 2022/23 que comenzó en julio alcanzaron 6,21 Mt al 3 de septiembre, frente a los 6,02 Mt a mista fecha de la campaña 21/22.

A su vez, el cierre de la cosecha en el hemisferio norte le quita presión al mercado internacional. Sin embargo, la mayor producción en Rusia, Estados Unidos y en Canadá propicia una tendencia bajista en las cotizaciones.

En tanto, en el plano interno y con la confirmación de la reducción de la cosecha de trigo nuevo por la sequía, los precios copiaron, en cierta medida, la evolución externa ya que en algún momento del mes anterior se pagaron US$350 por tonelada y el jueves 8 de septiembre las cotizaciones estuvieron en torno a los 275 dólares por tonelada en la plaza local(Noticias AgroPecuarias).