Trigo: Por el climático, se prevén las exportaciones más bajas en 8 años

El nuevo recorte productivo de GEA/BCR prevé el rinde más bajo desde el ciclo 2008/09. Las heladas tardías y la primavera extremadamente seca impactaron muy negativamente sobre el desarrollo de los cultivos.

ROSARIO (NAP) La nueva hoja de balance del trigo 2022/23 reajusta producción, consumo doméstico y exportaciones. Desde el lado de la oferta y, de la demanda, la limitación se hace cada vez mayor y los stocks finales alcanzan un nuevo mínimo.

ROSARIO (NAP) La nueva hoja de balance del trigo 2022/23 reajusta producción, consumo doméstico y exportaciones. Desde el lado de la oferta y, de la demanda, la limitación se hace cada vez mayor y los stocks finales alcanzan un nuevo mínimo.

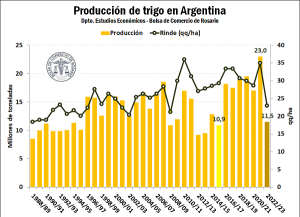

Las 11,5 Mt del cereal que se estiman para la campaña que corre, representan la mitad del volumen producido el ciclo anterior (23 Mt). Es, a su vez, la producción más baja desde el ciclo 2014/15 cuando se cosecharon 10,9 Mt, consignó la Guía Estratégica Agropecuaria (GEA).

Si se compara los rendimientos obtenidos a lo largo de los años, el rinde de 23 qq/ha que promedia la campaña en curso es el más bajo en 14 años, cuando la campaña 2008/09 arrojó una productividad media de 21,1 qq/ha.

La actual campaña presenta valores de exportación que se ubican por debajo de los últimos ocho ciclos; hay que remontarse a la campaña 2014/15 para encontrar un valor inferior a la estimación actual, de 6 millones de toneladas.

Como consecuencia de esto, los stocks finales para este período se estiman en 1,72 Mt, los más bajos en 5 campañas, recordando el ciclo 2017/18 donde se preveían existencias finales por 1,2 Mt.

Este escenario obviamente le restará competitividad al sector exportador, que encontrará dificultades para colocar embarques por fuera del tradicional mercado regional.

Menores exportaciones

La situación contrasta significativamente con lo experimentado durante el año 2021, cuando se exportaron más de quince millones de toneladas de trigo hacia diversos destinos de Sudamérica, Asia y África.

La situación contrasta significativamente con lo experimentado durante el año 2021, cuando se exportaron más de quince millones de toneladas de trigo hacia diversos destinos de Sudamérica, Asia y África.

Con una previsión de exportaciones de 6 Mt, cuando ya se han realizado negocios de venta al exterior (DJVE) por 8,9 Mt, se prevé que el sector hará uso de la posibilidad de rolar embarques para la campaña siguiente. En principio, serían cerca de 3 millones de toneladas que se completarán con grano de la producción 2023/24, limitando la inserción argentina en el exterior en el mediano plazo.

Del lado del consumo interno, podemos ver que éste también retrocede y se reacomoda a una oferta aún más limitada. Observando la proyección de molienda de trigo pan elaborada por nuestro Departamento de Información y Estudios Económicos, vemos que se estima en 5,5 Mt para la campaña en curso; lo que indica el guarismo más bajo en un lustro y en línea con lo industrializado en el ciclo 2017/18.

Como contrapartida de las bajas comentadas, la plaza doméstica ya descontó importantes pérdidas en la cosecha nacional con una pronunciada suba de las cotizaciones que viene produciéndose a lo largo de los últimos meses.

Los precios del trigo argentino informados por la Cámara Arbitral de Cereales, medidos en dólares por tonelada y convertidas al tipo de cambio oficial del Banco Nación, arrojan valores muy por encima de la media de precios de mercado. Sólo fueron superados a nivel local por lo sucedido en la campaña 2012/13, donde la combinación de caída en el área sembrada (producto de las distorsiones del mercado), problemas climáticos y enfermedades del cultivo dificultó el empalme con la cosecha siguiente que el cereal traspasó los US$ 600/t.

Al 20/12 del año que corre, las cotizaciones se ubican en torno a los US$ 350/t, un máximo en 10 años, señalando la prima del mercado ante la limitada oferta de trigo y potenciados por un débil equilibrio global en la hoja de balance de trigo.

A nivel internacional, el mercado de futuros del cereal en Chicago estuvo cotizando con un precio de referencia de US$ 279,6/t al finalizar este jueves, fundamentalmente influenciado por la amenaza del clima frio en EEUU que podría dañar al cultivo en su fase de desarrollo.

Además, la competitividad del grano ucraniano que, a pesar del conflicto, continúa siendo exportado vía los puertos del Mar Negro, añadieron un condimento bajista.

En este contexto, los valores de exportación del trigo argentino y el estadounidense se mantienen por encima de los de otros orígenes, como Rusia, Australia y Francia(Noticias AgroPecuarias).