El trigo argentino recupera terreno y se abre a nuevos mercados

El trigo argentino aumento su presencia en la cantidad de países compradores, lo que se explica por la gran competitividad que presenta en el mercado internacional.

(NAP) La cosecha de trigo ya avanzó un 75% del área asignada a este cultivo y en el centro norte del país ya está casi finalizada, en tanto que la comercialización comienza a mostrar un avance más robusto. Al mismo tiempo, crece el ingreso de camiones a los puertos del Gran Rosario.

(NAP) La cosecha de trigo ya avanzó un 75% del área asignada a este cultivo y en el centro norte del país ya está casi finalizada, en tanto que la comercialización comienza a mostrar un avance más robusto. Al mismo tiempo, crece el ingreso de camiones a los puertos del Gran Rosario.

El informe de SAGyP muestra que la cosecha de este cereal está a punto de finalizar, de acuerdo con los datos publicados por la SAGPyA, mientras que aun falta avanzar sobre los cultivos de La Pampa y de la región sur de la provincia de Buenos Aires.

En la región núcleo ya se cosecho 85% y, solo falta finalizar la trilla en el norte de Buenos Aires, donde los rindes continúan mostrando buenos resultados. En esa zona, se obtuvieron de 35 a 50 qq/ha. Con estos datos, GEA-BCR elevó su estimación de producción para la región de 4,6 Mt a 4,8 Mt.

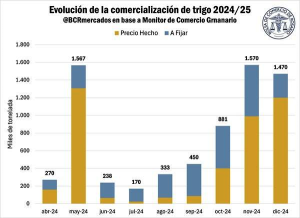

El estado de la cosecha impacto en la dinámica comercial de una campaña que se presentó con grandes diferencias en relación a lo que se venía dando en años anteriores, con casi un tercio del total de las compras acumulado hasta la fecha negociado antes del inicio de junio.

En aquel momento, con gran incertidumbre respecto a la posibilidad de sembrar por la falta de humedad y con precios internacionales más altos, se realizaron negocios por cerca del 10% de la producción estimada actualmente, con más del 80% de los mismos con precios en firme. Este porcentaje se ubicaba 15 p.p. por encima del promedio de las últimas 5 campañas a esa fecha.

Se retraen los precios

Sin embargo, estos precios atractivos, del orden de los USD 250/t para las entregas a cosecha, cayeron rápidamente a partir del comienzo de junio para nunca más acercarse. Luego hubo un pico de poco más de USD 220/t a comienzos de agosto, que no favoreció la dinamizar de las operaciones, situación que se repitió en octubre.

En este último caso, por la cercanía al inicio de la cosecha y las perspectivas de mayor presión sobre los precios para los meses subsiguientes, esa pequeña mejora reavivó moderadamente la actividad.

Con 18 días de diciembre contabilizados en los registros, el volumen operado por trigo en el mercado físico alcanza 1.470.254 toneladas, sólo un 6,4% menos que en la totalidad del mes de noviembre y perfilándose para sobrepasar ampliamente las ventas de mes 11, con respecto amayo.

Con 18 días de diciembre contabilizados en los registros, el volumen operado por trigo en el mercado físico alcanza 1.470.254 toneladas, sólo un 6,4% menos que en la totalidad del mes de noviembre y perfilándose para sobrepasar ampliamente las ventas de mes 11, con respecto amayo.

En lo que va de diciembre, se destaca la participación de las operaciones a precio hecho, del 81,6% y continuando con la tendencia creciente de los últimos meses. Esta marca es mayor a la del mes pasado en 18 p.p. y casi 50 p.p. superior al promedio de los últimos 5 años. Los precios se mantuvieron estables en el último tiempo. El aumento de ventas a precio hecho surge de la necesidad de los productores de hacer frente a los costos.

En términos globales, se comercializaron 6,8 Mt de trigo y el 80% de esas ventas corresponden al sector exportador. Este volumen representa un 35% de la producción esperada y un 28,8% de la oferta total, que será la segunda más grande de la historia como consecuencia de los amplios stocks que quedaron disponibles de la cosecha pasada (4,3 Mt). Más de un 70% del trigo comercializado tiene precios en firme.

Gran Rosario

En contrapartida de esto, se acelera el ingreso de camiones a las terminales portuarias del Gran Rosario, principal destino del cereal cosechado en la región central de nuestro país.

En lo que va de diciembre, arribaron 26.290 camiones con un total de aproximadamente 740.000 toneladas del cereal. Este número de arribos duplica a iguala el mismo período del año pasado, mientras que se coloca 31% por encima del promedio de los últimos años.

Los datos de la agencia marítima NABSA muestran que a la fecha (martes 18 de diciembre) se despacharon al exterior 535.000 toneladas de trigo argentino. Ese volumen representa un aumento del 66,3% con relación a igual período de la campaña anterior, mientras que la campaña anterior mostró un retroceso del 32,9% respecto del promedio de las últimas 5 campañas.

Este estado de cosas genera cierta preocupación cuando se considera que 2 de esas 5 campañas fueron afectadas por sequía y que se espera que las exportaciones de esta campaña sean las segundas mayores de la historia, por encima de 4 de las 5 mencionadas.